2024 年标志着欧洲 FAST 市场发展模式的一个转折点。以下是几个关键讨论点及数据来阐述这一演变:

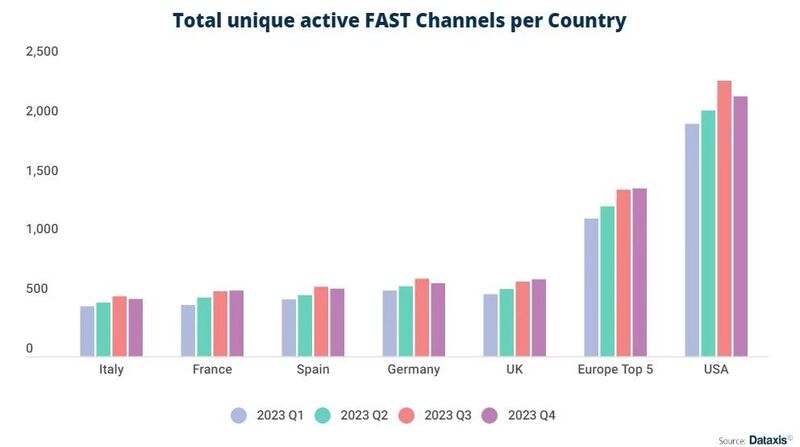

可用的 FAST 频道数量正趋于稳定,平台和内容发布商开始更加重视内容质量而非数量。截至 2023 年底,欧洲地区可观看的 FAST 频道数量超过 1500 个。然而,这个庞大的数字背后隐藏着增速放缓的趋势,一些频道已被取消,频道列表正重新聚焦于表现最佳的 IP 内容。仅在 2023 年第四季度,欧洲就有超过 240 个 FAST 频道被下架,与新上线频道的数量几乎持平。

欧洲广播公司在观众数量上处于领先地位,因为它们在各自国家市场上拥有最大的潜在覆盖范围。法国的 TF1+ 和 M6+,以及英国的 ITVX 和 Freeview Play,每季度活跃用户数均远远超过 1000 万。他们稳固的用户基础无疑将助力 FAST 频道扩大受众群,并吸引欧洲观众关注这种新型内容消费方式。大部分欧洲广播公司的 FAST 频道阵容基于自有内容库构建,他们能够利用旗舰节目,如 TF1 重启的 StarAcademy 或 ITV 真人秀热播节目 LoveIsland 等,吸引更多观众。

欧洲的 FAST 市场由于两地市场的结构性差异,不太可能达到北美那样的高度。北美市场的 FAST 市场之所以取得巨大成功并快速增长,得益于长期的有线电视退订趋势、迅速普及的智能电视、总体统一的内容消费习惯,以及异常高昂的数字视频广告 CPM(CPM 是 "Cost Per Mille" 的缩写,意为“每千次展示成本”或“每千人成本”,是广告和营销领域常用的术语。它指的是广告商为每千次广告展示(无论用户是否点击)支付的费用。这是一种常见的在线广告定价模型,用于评估广告投放的成本效益)等因素。然而,到目前为止,所有这些趋势对欧洲视频市场的影响要小得多,这不仅仅是因为欧洲市场接纳新技术的速度较慢。欧洲长久以来高质量公共广播节目的盛行,以及相比美国更为实惠的付费电视接入,这就解释了为何传统电视消费模式在此地区长久盛行。此外,欧洲视频市场的内在碎片化(体现在整个欧洲大陆多样化的制作方),成为本土成长起来的 FAST 平台的一大挑战,相较于美国同行,它们将更难在全球范围内(甚至是区域范围内)拓展影响力。同时,它们还需要在一个竞争激烈的市场中求发展。

探显家·拓展:欧洲视频市场的内在碎片化主要是由于欧洲各国语言、文化、法规和市场需求的多样性,导致视频内容生产呈现出多元且分散的特点。不同于美国市场具有较为统一的语言和文化背景,欧洲视频市场包含多个国家和地区,每个地区都有独立的广播体系和内容生产者,这就意味着欧洲各地的内容偏好和版权规则各有不同,内容授权和分发的过程也因此变得更为复杂。

本土成长起来的 FAST 平台在这样的环境中面临着以下挑战:

1. 内容整合难度加大:由于多样化的内容生产方,FAST 平台需要与众多版权所有者进行谈判合作,整合优质内容的成本和法律风险较高。

2. 地域扩张受限:在欧洲区域内乃至全球范围内推广时,平台需要根据不同国家和地区的市场特点定制内容和服务,单一平台难以快速复制成功的商业模式跨越国界。

3. 用户规模不易扩大:语言和文化的差异使得同一平台很难吸引广泛用户群体,进而影响广告收益和市场占有率。

4. 广告投放精细化不足:碎片化的市场环境使得针对不同细分市场投放针对性广告的难度增加,影响了平台的商业化潜力。

因此,欧洲本土的 FAST 平台相较于美国同行,不仅在内容资源整合方面面临更大的挑战,在全球化和区域化扩张过程中也会遇到更多的障碍,需要克服市场碎片化所带来的种种难题,才能在全球范围内有效提升影响力和竞争力。

尽管如此,预计未来五年欧洲 OTT 广告市场将以 11% 的复合年增长率增长,这为 FAST 市场在数量和价值上的增长打开了广阔的空间。

以下是报告的详细内容:

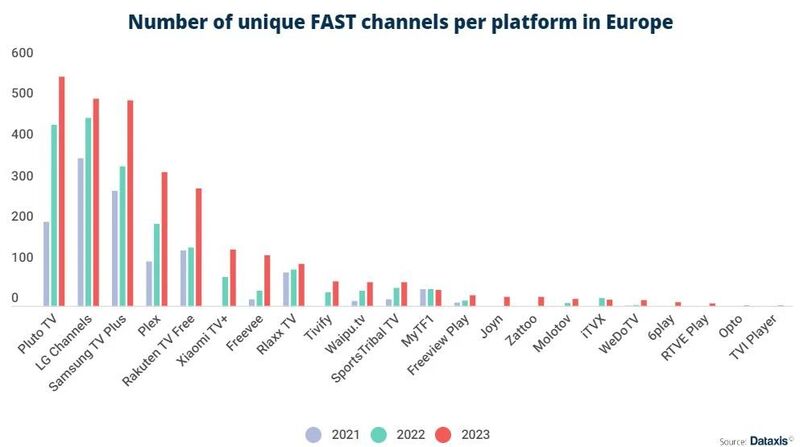

近年来,欧洲 FAST 市场经历了显著的增长,尤其是在过去一年达到了新的高度。Pluto TV 自 2021 年以来其频道阵容几乎翻了两倍,而 LG Channels 和 Samsung TV Plus 在 2023 年底已经在欧洲拥有了超过 500 个独特活跃的 FAST 频道,相比于 2022 年初只有 366 个频道。

这个领域吸引了众多参与者,预示着新的收入来源

欧洲本土平台上提供的 FAST 频道数量虽仍远低于已在欧美扩张业务的美国玩家,但欧洲 OTT 服务商在过去几年中尝试借鉴美国 FAST 模式的成功经验,以抢占市场份额。他们的 FAST 频道阵容快速扩充,例如历史交易视频市场参与者 Rakuten TV 自 2019 年开始转型为广告支持模式后,仅去年就将其 FAST 频道阵容翻倍。其他欧洲参与者如 Rlaxx TV、waipu.tv 和 wedotv 在德语区市场、法国的 Molotov(通过 2020 年推出的 Mango)以及英国的 Freeview Play 也纷纷调整商业模式转向 FAST 频道。

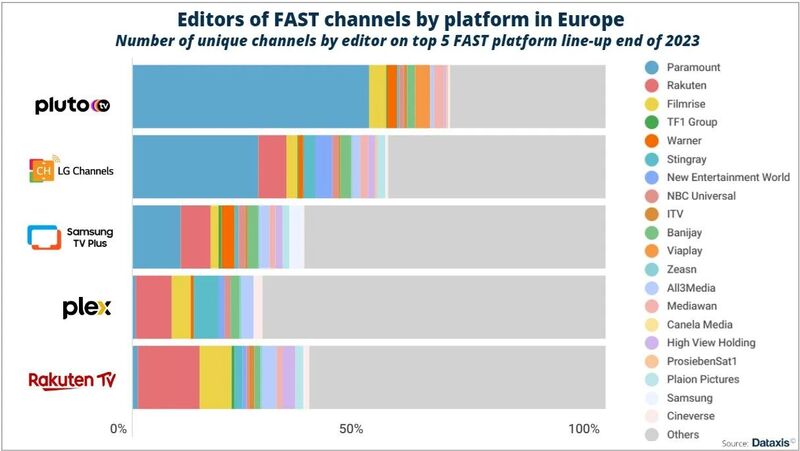

FAST 领域的另一面是其对内容版权持有者的机遇。虽然市场被美国巨头 Paramount 主导,但在内容生产和发行双方(Paramount、All3Media、Banijay、NBC 环球、Mediawan 和 Rakuten、Filmrise、Plaion 等公司)的国际和国内参与者之间环境总体上更加均衡。他们纷纷加入 FAST 行列,成为 FAST 频道的主要提供商,因为 FAST 渠道让他们有机会快速策划频道,利用丰富的影视库资源。

这一多元化参与者的涌现源于他们希望建立新的内容变现窗口,以及追逐类似美国市场的可观广告收入。结果,当前市场高度碎片化,至 2023 年底,在欧洲各市场共 22 个不同平台上提供了超过 1500 个独特的 FAST 频道。

然而,欧洲 FAST 市场仍落后于美国市场

2023 年,美国数字视频广告市场规模达 460 亿美元,预计到 2028 年将以 17% 的复合年增长率增长。相比之下,同期欧洲(不包括俄罗斯和白俄罗斯)的市场规模约为 140 亿美元,复合年增长率为 11%。这一显著差距反映了两个地区成熟度的不同,以及美国市场所代表的更大增长潜力。在 FAST 市场中,这一差距也很明显,主要原因在于欧洲启动 FAST 的时间晚于美国,并且在广告支出明显低于大西洋彼岸的市场中发展。

其中一个重要原因是美国市场可供观众选择的 FAST 频道数量更多,这使得 FAST 在美国的覆盖率和接受度更高,同时也揭示了制约其在欧洲部署的一个因素。

首先,欧洲高质量公共广播的持续盛行,加上相比美国更加亲民的付费电视价格,导致欧洲家庭的剪线趋势不如美国强烈。因此,人们仍能以合理价格享受到优质内容,降低了寻求广告支持 OTT 环境中替代性免费内容源的紧迫性。与此同时,欧洲联网电视 CTV 和智能电视 Smart TV 的渗透率较低,这进一步导致了该地区 FAST 采用率较慢,从而限制了 FAST 在本地区的潜在发展收益。2023 年,欧洲智能电视平均渗透率为 44.6%,而美国已经达到 63.6%。

此外,欧洲市场特有的碎片化属性体现于各国间迥异的文化偏好和市场需求。以及遍布欧洲大陆的各种内容生产商,构成了一个重大挑战。虽然 FAST 频道能够轻松适应各国文化特色,但在实现与美国市场类似的规模经济效益方面却存在困难,因为美国市场代表了一个明显更大且更为同质化的市场。美国内容具有全球化的潜在触达能力,而这一点是欧洲大多数 FAST 频道目前尚不具备的。

另外,FAST 较低的进入门槛鼓励了频道数量的激增,导致在整个视频内容市场看来,FAST 环境变得拥挤不堪。发现性已成为一个至关重要的兴趣点,并在 FAST 环境中居于核心地位,帮助消费者在膨胀的频道数量中轻松找到相关的内容。

欧洲 FAST 市场正在逐步成熟,并显示出强劲的增长迹象

上述所有因素导致 FAST 在欧洲起步较慢。但成熟的迹象已经开始显现,预计将推动这一视频行业新兴板块的观众和收入增长。

欧洲广播公司正在加大对 FAST 领域的投入,既作为内容提供商,也作为平台运营商。他们利用已建立的 BVOD 服务,挖掘自己丰富的内容库来创建 FAST 频道。截至 2023 年底,myTF1(现为 TF1+)拥有 39 个 FAST 频道,其中 34 个频道由 TF1 的内容创建而成,包括《明星学院》、《舞林争霸》和法国喜剧二人组 Palmashow 等旗舰节目。同样,ITVX 的 FAST 频道中有 90% 来自集团内容,包括热门节目如《地狱厨房》、《恋爱岛》和《梅瑟探案》,ITV Studios 也将频道授权给了外部平台如 Rakuten TV 和 Pluto TV。ProSieben 为 Joyn 定制频道,并将其他频道授权给 Pluto TV 和 Waipu。

广播公司旗下的频道往往以单一 IP 频道形式呈现,复制了美国的成功模式。欧洲广播公司的强化努力预计将借助其品牌声誉和在欧洲观众中享有盛誉和高人气的内容促进 FAST 的采用。此外,图表所示,BVOD 平台目前为 FAST 频道带来了最大的覆盖面,如法国的 TF1+ 和 M6+,以及英国的 ITVX 和 Freeview。他们稳固的用户基础无疑将有助于扩大 FAST 频道的观众群,并激发人们对这种新型内容消费方式的兴趣。另一方面,西班牙和意大利在 FAST 覆盖方面略显滞后,因为当地广播公司尚未完全涉足 FAST 生态系统。

另一个要素是 FAST 提议的明显重组。2023 年,频道关闭或被替换的步伐加快。ITV 去年 12 月砍掉了三分之一的原有 FAST 频道节目,频道数量从 18 个减少到 12 个,这表明其对观众期望的理解更加深入,如今更加侧重于质量而非数量。FAST 频道内容的价值在上升,这也可以通过对独家交易的出现看出来,如 Paramount 在美国偶像频道上的案例,该频道仅在 Samsung TV Plus 上提供。Pluto TV 遵循相似策略,将持股公司 Paramount 的一些独家内容推向其平台。

这些最近的事件反映了利益相关者对欧洲 FAST 生态系统质量方面的关注。这种关注对于扩大观众群和为优质广告机会铺平道路至关重要。预计这些发展将增强 FAST 库存的覆盖范围和价值。关于可发现性和消费者体验的思考是生态系统讨论的核心,以增强消费者旅程并促进观众增长。欧洲的数字视频广告市场正在迅速发展,并有望显著增长,预计到 2028 年收入将接近 220 亿欧元,FAST 有望在这一领域中占据重要位置。

责任编辑:李楠

24小时热文

流 • 视界

专栏文章更多

- 重磅|流媒体网与勾正科技联合发布2024年3月IPTV月报:月度新增用户127万户 2024-04-28

- [常话短说] 【快讯】退休10天,一广电网络董事长被查! 2024-04-23

- [常话短说] 【重磅】一地公布免费看电视方案! 2024-04-22

- [常话短说] 【解局】中国广电携号转网来了?! 2024-04-18

- [常话短说] 【重磅】广电网络一二把手名单有变! 2024-04-18