导读

自《2023年通信法》(2003 Communication Act)实施以来,英国传媒市场发生了深刻变化,民众收听收看广播电视视听节目的渠道、终端、场景多元化,提供视听服务的机构多元化,基于互联网的网络视听成为消费主要形态,电视机平台化智能化,成为家庭娱乐和生活服务中心,广播电视行业已经深度融合发展。

一、基本实现媒体融合转型,互联网视听消费成为主流

《2003年通信法》实施20年以来,英国广播电视加速融合发展,互联网已经成为第一大信息传输渠道,网络视听成为第一大视听消费形式,联网电视机(Connected TV,CTV,包括智能电视机及通过机顶盒联网的电视机)、智能音箱(Smart Speaker)成为第一大视听消费终端。

(一)互联网成为第一大传输覆盖网

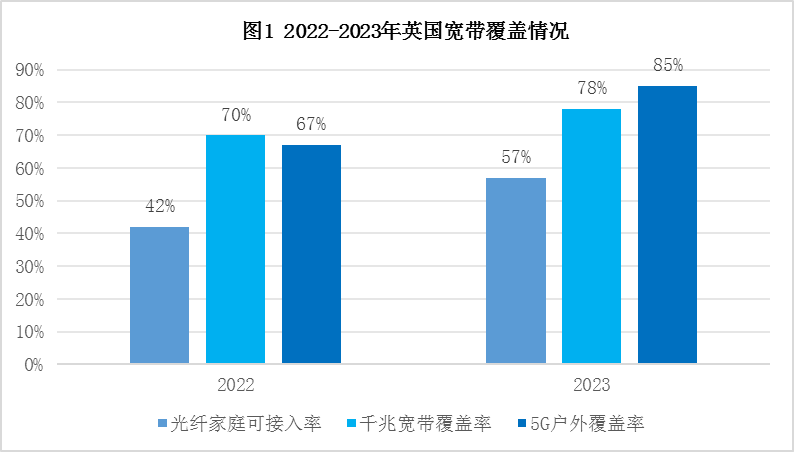

英国互联网渗透率位居世界前列。截至2023年底,97%的英国家庭可以接入超速宽带,全光纤宽带家庭可接入率(Available at)为57%,千兆宽带覆盖率(Coverage level)为78%,5G移动网络覆盖率为85%—93%(至少可接入一家运营商提供的5G网络),较2022年均大幅提升(见图1)。

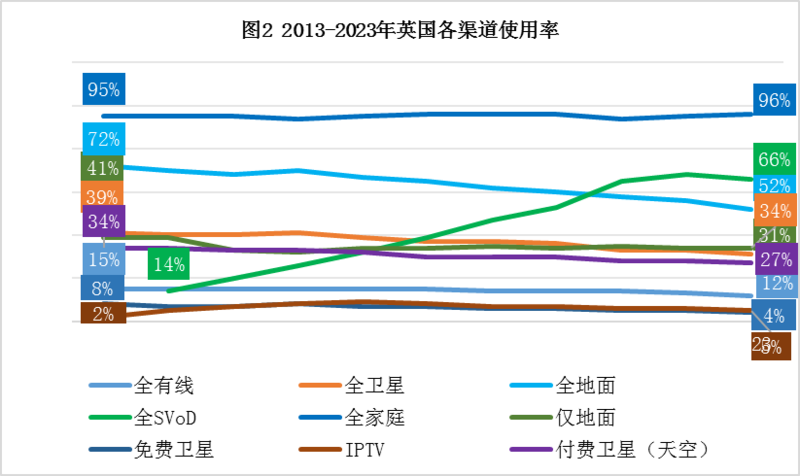

互联网是视听节目传输第一大网络。2023年,英国广播电视网络视听家庭综合使用率为96%,较2013年提高了1个百分点。在各类渠道及服务中,订阅式付费点播(SVoD)使用率(Take-up)大幅增长,从2014年的14%增长到2023年的66%,10年间增长了52个百分点;IPTV保持增长,主要由英国电信(British Telecom,BT)等电信运营商提供。传统电视渠道使用率全面下降,其中全地面电视使用率从72%下降到52%;仅地面电视使用率从41%下降到31%;付费卫星使用率从34%下降到27%;全有线从15%下降到12%(见图2)。

(二)网络视听应用成为第一大视听应用

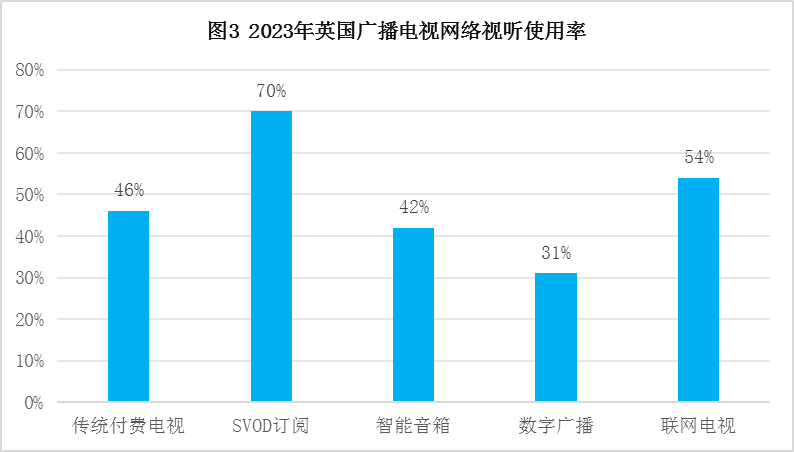

基于互联网的SVoD已经成为英国视听消费主要形态。2023年英国通信管理办公室(Ofcom)发布的《2023年英国通信市场报告》显示,2022年,电视在英国互联网中的使用率为40%,与游戏持平,低于视频社交(71%)、在线音乐(49%),是使用率较高的互联网应用。在各类视听应用中,SVoD使用率为70%,排名第一,比传统付费电视(Traditional pay TV)使用率(46%)高出24个百分点;智能音箱使用率为42%,比数字广播(DAB Radio)使用率(31%)高出11个百分点;联网电视使用率为54%,超过一半(见图3)。可以说,英国广播电视已经与网络视听深度融合,基于互联网的视听服务已经成为主流。

(三)广播电视行业是视听服务主要供给方

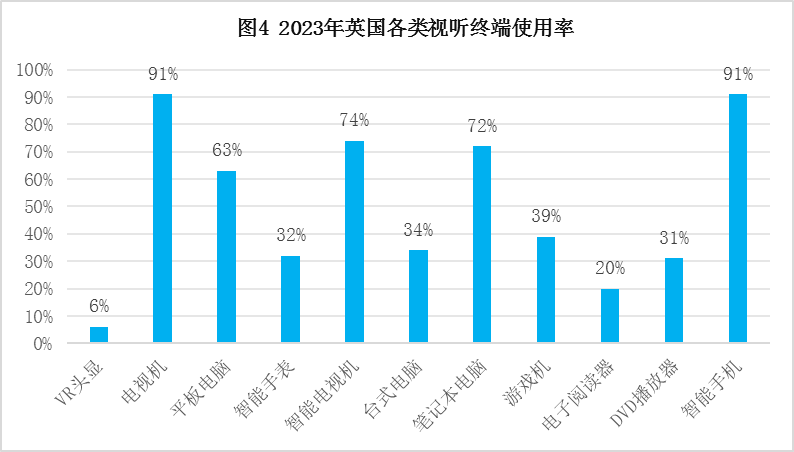

电视机是英国视听消费第一大终端。2023年,英国电视机使用率为91%,与智能手机使用率持平,并列第一;智能电视机使用率为74%,排名第二(见图4)。

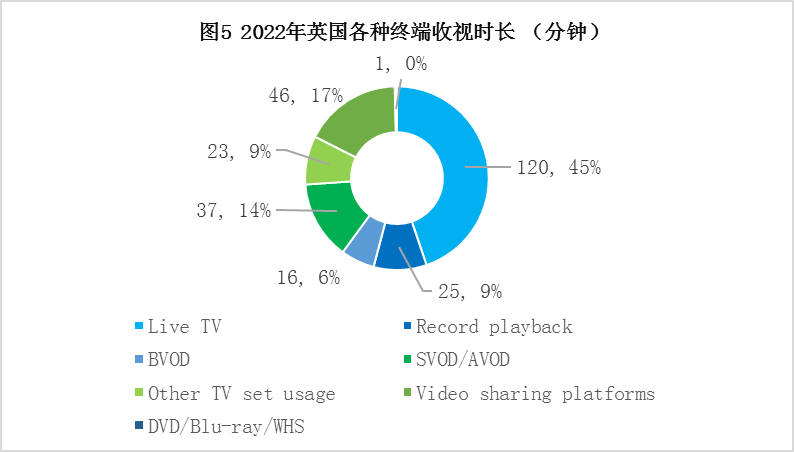

广播电视节目收看时长居首位。2022年,英国4岁以上人群平均收看各类视听节目时长为4小时28分钟,其中电视端直播收看时长占比为45%,加上电视回看和电视节目点播(BVoD),占比达到60%(见图5)。

二、打造融合产品,付费电视运营商保持强劲发展活力

传输覆盖网络融合发展是英国媒体融合的重要组成部分。《2003年通信法》的首要目的就是推动电视网与电信网、互联网互相开放、双向准入,允许三大行业网络运营商兼营广播电视和视频、宽带、语音(电话)业务。

英国传统电视网络运营商(主要是有线网和卫星网络)适应信息技术发展趋势,坚持以电视大屏为核心,在持续通过传统电视网(加以双向化改造)提供广播电视服务的同时,通过自建(或租赁)方式,开展基于互联网的视听服务,打造面向家庭用户的融合产品,建立了基于机顶盒与智能电视机终端的新付费电视平台即智能电视操作系统,实现内容渠道硬件软件一体化发展,形成全产业链竞争优势,具有强大的市场竞争力。

(一)加强互联网基础设施建设,提供三网融合捆绑服务

互联网基础设施是提供宽带接入、语音服务以及网络视听服务的必备条件。英国电视网络运营商在传统有线网和卫星网络之外,积极部署光纤网建设,提高三网融合业务竞争力。英国最大付费电视运营商英国天空广播公司(British Sky Broadcasting,BSkyB,以下简称天空公司),在建设维护传统电视网的同时,积极投资建立光纤互联网,同时租赁其他运营商的网络,提供宽带接入服务。

2006年,在《2003通信法》实施3年后,天空公司通过为付费电视用户提供低价宽带接入服务,抢占宽带市场。2020年,天空公司推出全新光纤到户(FTTP)业务,采用最新光纤技术,为用户提供比标准光纤网速快12倍的宽带服务。经过近20年的持续努力,2023年,天空公司宽带用户数为621.5万户,在英国宽带市场份额为22.54%,成功跻身英国第二大电信运营商。

2021年5月,英国竞争和市场管理局(CMA)批准自由全球公司(Liberty Global)旗下维珍传媒(Virgin Media)与西班牙电信旗下移动电信运营商O2的并购交易,合并后成立的兼营三网业务的新公司维珍传媒O2(Virgin Media O2,VMO2)拥有4600万视频、宽带和移动电话用户,成为三网融合市场重要玩家。2021年12月,维珍传媒O2宣布其宽带网提供千兆网速,并表示将传统网络改造为全光纤到户(FTTP)架构,2028年将为用户提供10G对称带宽的宽带服务,但继续保留和发展现有基于DOCSIS3.1技术的有线电视网络。2023年,维珍传媒O2宽带用户规模为580万,占英国宽带市场20.18%的份额,是英国第三大电信运营商。

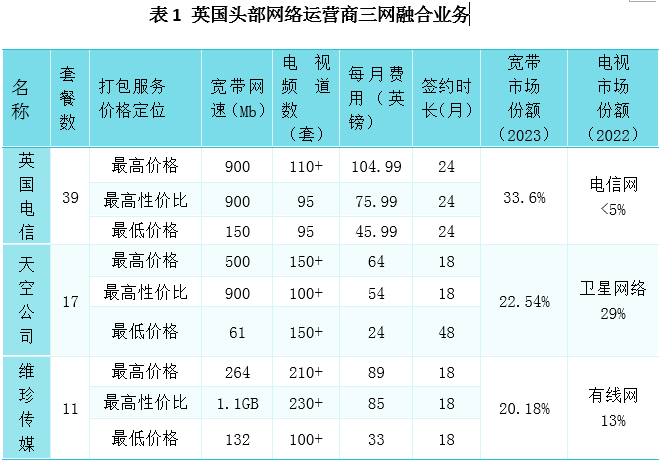

互联网基础设施的建设,为英国头部网络运营商开展三网融合业务提供了重要支撑。目前,英国头部网络运营商均开展宽带、语音、电视业务,提供不同价位的“宽带+”或“电视+”的组合服务(见表1)。

(二)以电视大屏为中心,打造家庭视听服务平台

电视终端是英国家庭收看视听节目的主要终端,各大运营商高度重视电视大屏在家庭视听服务中的核心地位,加强内容建设,提供适应电视大屏的多元服务,牢牢把握电视大屏这一直接触达用户的重要入口。

一是发挥电视频道资源优势,提供规模庞大的直播电视服务。英国观众仍然保持在电视端收看电视频道的视听消费习惯。各大运营商通过提供体育赛事、电影、电视剧等优质专业电视频道的方式,吸引用户使用电视机。

天空公司是英国少数仅提供电视套餐服务的运营商,电视频道是其重要资源,也是其核心竞争力,可提供的电视频道超过300个。2018年1月,天空公司表示,将使所有电视频道IP化,所有电视频道和内容都上网,以覆盖接触那些没有或不能安装卫星天线的用户。

二是发挥电视大屏视听体验优势,打造家庭视听服务平台。各大运营商提供的机顶盒、智能电视机都支持超高清业务,为用户提供只有电视大屏才能体验的“超级视听”服务,包括超高清画面、杜比环绕立体声等,巩固扩大电视大屏在家庭视听服务中的核心地位。

除传统电视频道外,各大运营商还整合了大量流媒体服务,包括BBC旗下的iPlayer,以及在英国市场占主导地位的美国流媒体平台奈飞(Netflix)、亚马逊(Amazon Prime Video)、迪士尼(Disney+)、苹果电视(Apple TV+)、探索发现(Discovery+)等,实现直播电视频道和流媒体应用程序“所有视听节目进大屏”(All in One),为用户提供一站式视听服务(One-Stop),不仅避免了用户在不同终端、平台检索节目的麻烦,改善提高了用户流媒体消费体验,还培养了用户在大屏消费视听内容的习惯。

客厅作为生活重要应用场景,接入互联网推动电视大屏成为各种生活服务重要终端。天空公司积极利用智能电视机终端优势,整合健身、音乐、游戏等多种应用,使电视大屏成为家庭生活和娱乐中心。如,与美国智能家庭健身平台Peloton合作,结合电视大屏体验,为用户提供力量训练、瑜伽、冥想等各类热门健身课程;与美国流媒体音乐巨头Spotify合作,为用户提供个性化音乐服务等。天空公司表示,未来将通过智能电视机为用户提供更丰富多元的服务。

三是发挥智能电视平台优势,开办广告支持的流媒体电视频道。电视大屏智能化是媒体融合的重要成果,不仅吸引了用户回归电视大屏,也为开展新视听业务提供了重要的技术支撑。一些运营商和广播电视机构基于智能电视机,推出广告支持的免费流媒体电视(Free Ad-Supported Streaming TV,FAST)新业务,拓展广告收入来源。

2023年,英国电视(UKTV)发起了4个FAST频道,维珍传媒O2发起了14个FAST频道。2023年8月,LG发布的报告显示,较之SVoD,68%的英国用户更喜欢FAST。目前,英国是全球第二大FAST市场,仅次于美国。据预测,2024年,英国FAST收入将达到6735万美元,2027年将达到5亿美元。

2024年3月,BBC表示,将在北美地区推出BBC新闻(BBC NEWS)FAST频道,在三星电视Samsung TV Plus、派拉蒙Pluto TV、康卡斯特Xumo Play等FAST平台上线。

(三)推出智能终端产品,实现内容渠道终端一体化发展

从智能机顶盒到智能电视机,付费电视运营商牢牢把握智能电视终端这一视听消费大屏关键入口,把握视听服务产业链主导权,通过连接用户和内容,形成内容、渠道、终端一体化发展,形成产业链竞争优势。

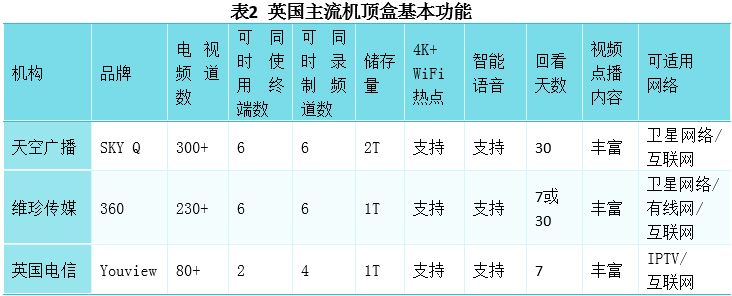

一是持续升级机顶盒,优化视听服务体验。机顶盒是付费电视运营商提供基于电视大屏多元服务的重要技术支撑,英国各大运营商纷纷推出自主品牌机顶盒,不断升级机顶盒性能和功能,提升用户体验。目前,英国市场上主流电视机顶盒都具有电视直播、视频点播、电视回看、节目录制储存、多终端收看、多屏无缝衔接、智能语音控制等功能(见表2),拉动联网电视大屏成为第一大视听终端。

2016年,天空公司推出了卫星电视多功能机顶盒SKY Q(配有卫星电视天线),提供电视直播、视频点播服务,用户可共享账号在5个不同设备上同时收看不同节目,可同时下载储存4档不同的电视节目,遥控器具有语音搜索、暂停、无缝衔接等功能;每个SKY Q机顶盒和SKY Q Mini机顶盒还都是一个WiFi热点,用户可用作路由器。2018财年,SKY Q用户数达到2290万。2020年,Sky Q在英国市场的渗透率超过60%。除卫星电视机顶盒外,天空公司还推出了流媒体机顶盒SKY Stream,无需天线,可收看流媒体电视频道、点播节目,支持奈飞、迪士尼、YouTube、iPlayer等应用程序。

维珍传媒O2已经先后推出了三代机顶盒,其中第三代机顶盒360机顶盒是Sky Q的重要竞品。英国电信也推出多款机顶盒并不断升级。

二是打造智能电视独立操作系统,实现内容渠道平台终端一体化发展。2021年10月,天空公司推出首款智能电视一体机Sky Glass,该款电视机是一款纯互联网电视机,通过宽带连接互联网,无需安装卫星天线、机顶盒等外部设备。该电视拥有天空公司研发的电视操作系统(Entertainment OS),除智能一体机外,还覆盖天空公司旗下各类机顶盒产品,包括Sky Stream、Sky Q等,提供直播电视频道、流媒体APP视频点播等视听服务,具备在6个不同终端上观看、同时录制6套节目、云储存、在线视频通话等功能。2023年12月,天空公司宣告,天空电视语音搜索量增长了400%,公司正在开发新的互动广告服务,使用户在广告期间通过遥控器或Sky Glass发出语音指令,进入广告页面。

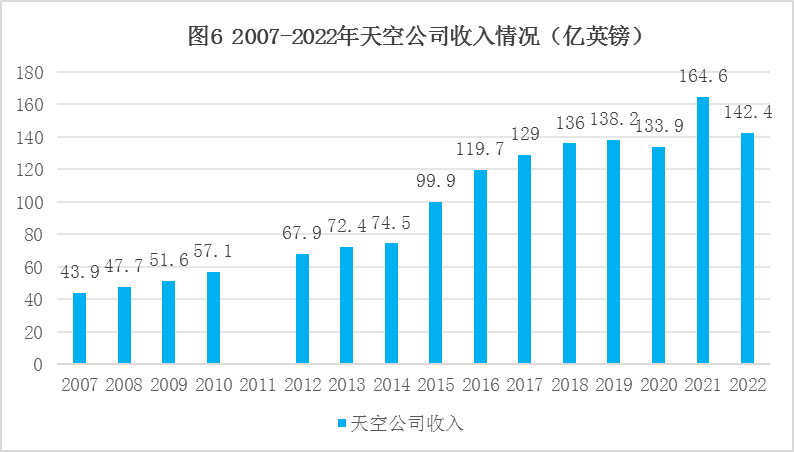

坚持以电视大屏为中心开展多元融合业务,英国传统付费电视运营商成功实现向多网运营商和平台服务商的转型,收入保持增长态势。2022年,天空公司付费卫星服务使用率为29%,付费电视用户规模为1100万,收入为142.4亿英镑,虽然2021年的164.6亿英镑下降了13.49%,但自2007年以来持续保持增长态势(见图6)。维珍传媒O2收入也保持长期增长态势,有线电视是其主要收入来源(见图7)。

三、多渠道分发,广播电视实现无处不在

互联网对全球广播电视机构都形成了巨大的冲击,英国也不例外。英国广播电视机构面对互联网的冲击和挑战,一方面坚持内容为王,着力打造高品质节目;一方面积极“造船出海”、多渠道“借船出海”,实现节目内容全渠道多终端分发,满足用户在各种场景下的视听消费需求,实现“电视无处不在”(TV Everywhere),是英国新闻资讯和视听内容市场的主导力量,广播电视是英国公众获取新闻资讯的主渠道。以BBC为例,2022年,BBC全媒体在英国成年人中的使用率为88%,虽然较2021年的90%小幅下降,但仍保持英国第一大媒体地位。Ofcom有关报告显示。2022/23年,73%的英国成年人收听收看BBC的新闻节目,与上一年度持平,是使用最多的新闻来源。2023年5月,英国访问率(Visited by)前10的互联网平台中,BBC访问率为77%,是唯一进入访问率前5的英国媒介,前4分别为谷歌(99%)、元宇宙(即脸书前身,97%)、亚马逊(89%)、微软(87%),均为全球头部互联网或IT企业。

(一)内容为王,高品质原创内容多渠道分发

优质原创内容是英国广播电视机构在媒体融合时代的核心竞争力。不论是公共服务广播电视机构(Public Service Broadcasting,PSB)如BBC,还是商业电视台如天空公司,都将打造高品质原创优质内容作为提升市场竞争力的优先选项。

BBC将制作原创节目作为核心使命,2023年制作、推出了系列优秀节目,其中剧集《欢乐谷》第三季(Happy Valley 3)在BBC1播出,平均每集有1300万观众观看;2023年第一季度,该剧在iPlayer平台播放量达到1.1亿次。天空公司每年在内容方面的投入占运营总费用的50%。2022年,天空公司投资5亿英镑打造原创节目,推出200部原创作品,极大地提高了市场竞争力。

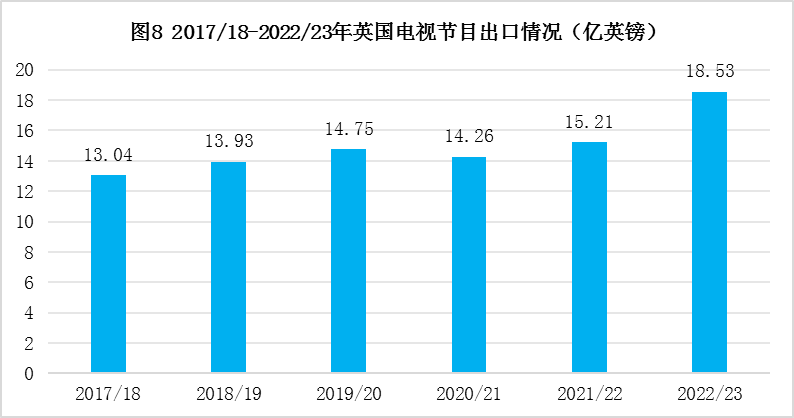

不仅如此,英国电视节目还保持较高的国际竞争力,连续多年出口额保持增长态势。2022—2023年,英国电视节目出口额为18.53亿英镑,同比增长22%,是2017年以来出口额最高的年份(见图8),其中国际SVoD平台大量采购是推动英国节目国际发行收入增长的重要因素。

(二)造船出海,打造独立APP

英国各主要广播电视播出机构都上线了独立APP,直接面向互联网用户提供视听内容服务,电视回看是其主要功能。

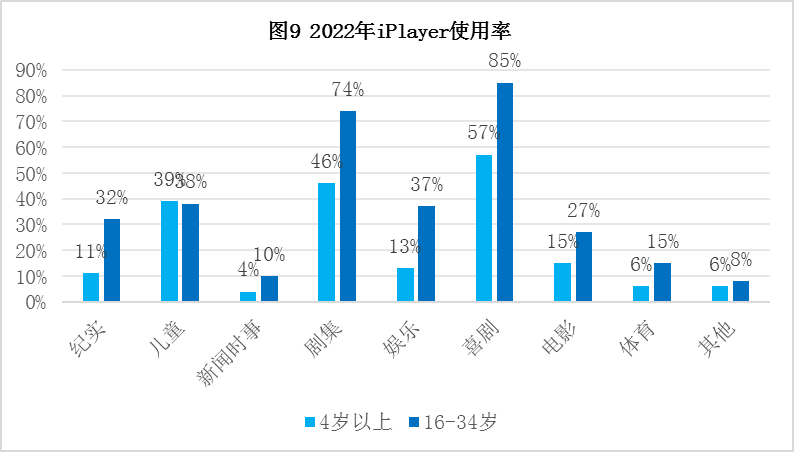

2007年,BBC推出在线视听服务品牌iPlayer。经历了17年的发展,iPlayer从电脑端网页版向移动端、电视端多终端分发演进,成为英国流媒体市场重要主体。2022年,iPlayer节目播放量达到创纪录的73亿次,同比增长11%;截至2022年底,iPlayer用户规模为1340万,16-34岁用户iPayer使用率高于平均水平(见图9)。2023年上半年,iPlayer在BBC总收视率中占比18%,高于2022年的14%。

虽然如此,对于iPlayer发展现状,BBC并不满意。2024年3月,BBC有关负责人表示,将重启在线服务,将视频平台iPlayer及音频平台BBC Sounds及其他在线服务整合在一起,建立“一个完全集成、更个性化、更容易获得的服务”,吸引通过智能手机和电脑而非电视频道获取新闻和电视内容的用户。

其他广播电视机构也已开始整合资源,加强自主APP品牌建设。2022年12月,英国独立电视台ITV将ITV Hub、ITV Hub+和BritBox等产品整合为统一产品ITVX。2023年上半年,ITVX占ITV总收视率的10%,较2022年的7%增长了3个百分点。2023年5月,第4频道(Channel4)整合了线性频道和数字频道,并以Channel4作为品牌重新推出广播视频点播服务,不再使用原All4品牌。

(三)组建联合机构,打造多渠道多终端分发平台

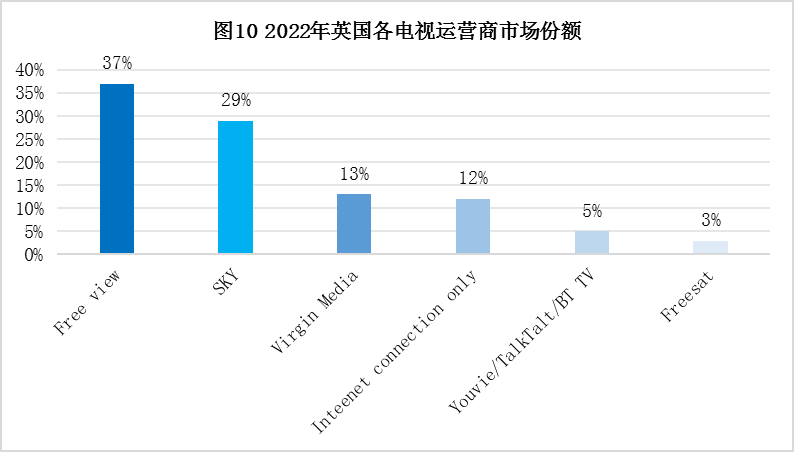

虽然英国各广播电视播出机构都上线了独立APP,但由于自身独家内容资源有限,缺乏规模效益,难以吸引用户。2004年,BBC与ITV、第4频道等机构发起成立数字英国(Digital UK,DUK)公司,搭建数字电视服务平台Freeview,提供免费电视频道传输服务。随着技术的演进,Freeview平台不断推出新产品新服务,推动免费电视频道、节目多渠道多终端分发。截至2024年3月,Freeview平台共有80多套免费频道,有6万多小时的电视节目内容,覆盖英国95%的电视节目,远超iPlayer(1.69万小时)、ITVX(1.32万小时)、第4频道(1.70万小时)各平台独家内容规模,共有1600万英国家庭使用,植入1000万台电视机终端,是英国市场第一大平台,市场份额为37%(见图10)

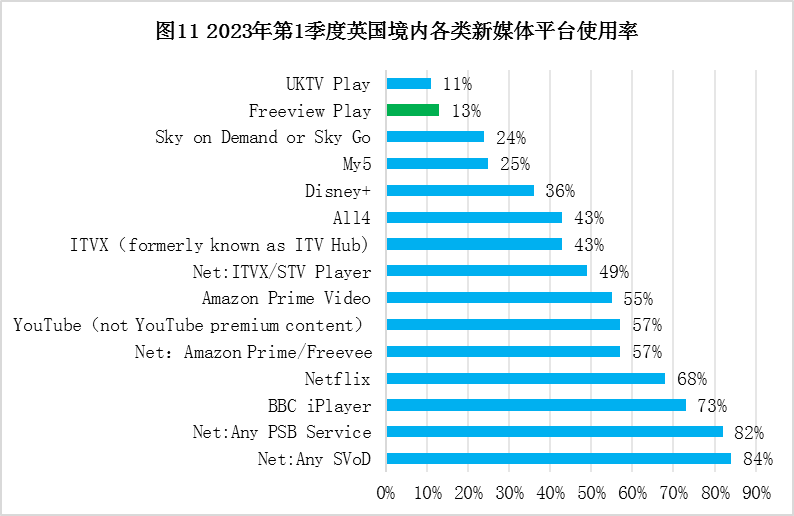

一是推出多终端应用程序Freeview Play。2015年,DUK推出基于HbbTV的电视服务平台Freeview Play,提供直播和视频点播服务,该服务也覆盖手机等终端。但在互联网平台,其使用率远低于各平台独立APP。2023年第一季度,Freeview Play使用率仅为13%(见图11)。

二是与网络运营商联合推出机顶盒。2012年,BBC、ITV、第4频道、第5频道联合英国电信和TalkTalk,推出机顶盒YouView,推动电视频道进入IPTV网,为英国电信开展三网融合业务提供节目内容支持。YouView目前仍然是英国电信机顶盒品牌,传输Freeview平台80多套免费频道。

2021年,Freesat平台并入DUK,第5频道加盟,DUK更名为Every One,同时运营Freeview和Freesat两个平台。截至2024年3月底,Freesat平台上共有170多个电视频道,向200多万个家庭提供免费卫星电视服务。2020年,Freesat推出新一代4K机顶盒,满足用户多渠道消费需求。其4K机顶盒收看直播卫星频道、视频点播、录制储存等功能,还可连接互联网,用户可直接访问iPlayer 、BBC Sounds(BBC旗下音频服务品牌)、ITVX、BritBox、奈飞、亚马逊、YouTube Kids等流媒体平台。

三是推出流媒体频道。2023年,英国电信加快推动Freeview频道云化处理,为电视频道通过互联网分发奠定基础。2023年9月,BBC、ITV、第4频道、第5频道宣布,将发起一项新的基于互联网的智能电视流媒体频道服务Freely,用户可通过智能电视机(或联网电视机)免费观看该平台电视频道,预计2024年第二季度推出。

(四)共建SVoD平台,拓展付费市场及国际市场

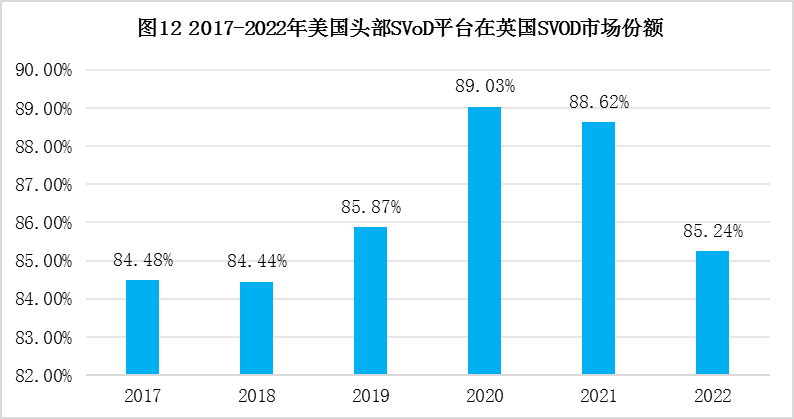

2019年11月,BBC与ITV联合推出SVoD服务Britbox,汇聚所有英国流媒体服务,与美国奈飞、亚马逊等SVoD平台竞争,同时进入国际市场。在国内SVoD市场,包括Britbox在内的英国本土SVoD市场份额较小奈飞、亚马逊、迪士尼三家付费平台收入在英国SVoD总收入中的占比长期超过80%(见图12),2023年,520万英国家庭订阅了这3个平台。

但在国际市场,BritBox取得一定成绩。2023年,BritBox全球用户数超过1000万。2024年3月,BBC收购ITV“BritBox国际”全部50%的股权,主导Britbox国际业务,持续拓展国际市场。

此外,一些广播电视机构还“借船出海”。2022年,第4频道在YouTube平台播出了1000小时的完整节目;推出了数字优先品牌Channel 4.0,发布针对13-24岁年轻用户的视频内容。但大多数广播电视机构对在YouTube等平台上分发节目持谨慎态度,严格控制在YouTube和其他视频社交平台上播出长视频娱乐节目和电视剧,他们认为,观众难以将在视频社交平台上看到的内容与广播电视机构相联系,也不大会关注其平台。

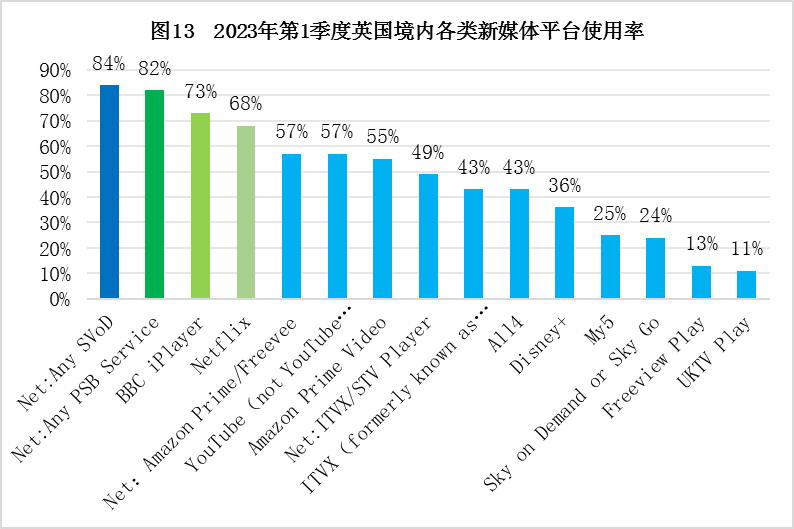

通过造船出海、借船出海双管齐下,英国广播电视节目实现了广泛的传播。2023年第一季度,英国公共服务广播电视在线视听平台(BVoD)使用率为82%,略低于SVoD(84%)。其中,BBC iPlayer在各类平台中的使用率最高,为73%,比奈飞(68%)高出5个百分点(见图13)。

四、加强法律保障,推动广播电视媒体深度融合

视听公共服务是英国媒体融合的重要方面。经过20多年的发展,英国公共服务广播电视机构虽然基本实现了“电视无处不在”,但出现了新的“最后一寸”问题,即在大型商业流媒体平台尤其是进入英国市场的全球性平台在网络视听服务市场占较大市场份额的情况下,如何保障英国广播电视公共服务的可及、便捷、易用。2023年3月,英国文化、媒体和体育部(Department of Culture, Media and Sports, DCMS)发布了《媒体改革法案(草案)》(The Draft Media Bill),旨构建适应互联网时代的视听公共服务体系,通过推动广播电视与互联网深度融合发展,推动英国创意产业在2030年达到500亿英镑的产值,吸纳100万人就业。

(一)明确公共服务广播电视机构通过在线方式提供公共服务

《法案》将《2003年通信法》中的“电视服务”修改为“视听内容”(Audiovisual Content),允许公共服务广播电视机构通过在线方式(Online)提供公共服务,加速公共服务广播电视公司融合发展。《法案》还将威尔士第4频道(S4C)在线服务纳入公共服务范畴,鼓励其在多平台提供内容服务,扩大传播范围。此前,2022年1月,DCMS宣布,未来6年将向S4C提供电视牌照费结算资金,支持S4C数字化发展。

(二)明确要求联网电视平台在显著位置显示公共服务广播电视应用程序

鉴于智能电视机或流媒体电视棒(smart TV and streaming stick)成为媒体融合重要服务平台,《法案》要求智能电视机或流媒体电视棒等平台运营商,在首页首屏等显著位置显示BBC等公共服务广播电视机构应用程序,便于用户收听收看公共服务节目。

(三)明确智能音箱等流媒体音频服务平台公共服务义务

目前,约40%的英国家庭拥有智能音箱设备。《法案》要求提供智能音箱和网络音频服务的运营平台,向所有获得许可的英国广播电台开放,不能收取提供直播服务的费用,也不能在其服务之上覆盖广告等其他内容,而且要真实可靠地响应用户的语音指令,便于用户在智能音箱上查找和收听公共广播节目内容。

(作者单位:国家广电总局发展研究中心)

最新资料推荐《2003-2024全球OTT核心市场发展状况研究报告》重磅上线!

责任编辑:李楠

相关文章

今日聚焦更多

24小时热文

流 • 视界

专栏文章更多

- [常话短说] 【重大】全国广电网一二把手最新名单 2025-01-17

- [常话短说] 【解读】中国广电第一会,大量信息曝! 2025-01-16

- [常话短说] 【解局】广电出路:免费?! 2025-01-14

- [常话短说] 【解局】万兆光网试点,喊话广电! 2025-01-10

- [常话短说] 【重大】2025开年,广电“双治理”大进展! 2025-01-08